智慧要救你脫離淫婦, 就是那油嘴滑舌的外女.

【理財篇】上期帶出一個問題,就是一些人若不懂得投資,不認知能透過簡易的「複式效應」產生的巨大效果;及至退休之時,兩個不同的人在投入一樣數量的儲蓄後,在經過40年的時間,大家也到退休之年的時候,把錢存在銀行的本利和只得85萬(2厘),而長期、持續投資在股市的總資產已升值至815萬(11%),兩者的分別只是懂得選擇投資與否。

所以,〈富裕〉只不過是長期的理財後的必然結果,你將來的生活質素如何,能提早於50歲前退休嗎?退休後還能休悠地每年去一次外地旅行,吃想吃的東西,過想過的生活…還是要一路由23歲起工作,一直為人打工,直至退休之年(65歲)儲蓄也可能不夠支付退休後的生活呢?你日後的生活如何,很取決於你是否能及早預備。

環球股市過去60年的每年平均複式增長為11%,香港恆生指數在過去的30年的平均回報也接近16%,而近16年也有接近14%回報。假若你在16年前以十萬投資恆指,現時確實已升值至約八十萬,如果恆指能繼續以14%上升多4年,即投資後的20年,你的十萬投資便更升值至一百三十四萬。

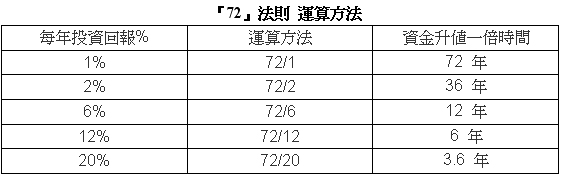

今次想介紹很簡單但很實用的理財法則:『72』法則

這法則的用處是幫助你計算自己的資金/投資,若以每年某個的百分比增長,你要用多少年才能使本身的投資升值一倍呢?筆者認為這個法則相當有用,但很有趣,筆者的客戶中,大多數人也不曾聽過,也不知道『72』法則多有用。

首先講解這法則的算法,就是以72為分子,每年的預期回報/收益率為分母,兩者相除即為資金升值一倍所需的時間。舉例來說:做教師的黃小姐目前擁有一百萬元,她把錢存放在銀行,假設銀行的利率為2厘,她的一百萬元要過36年(72/2)才能升值至二百萬!她的同事陳小姐比較懂得長線投資複式效應的威力,將相同的資產投資在投資平均回報為12%的股票基金內,她的資金只須要約6年的時間(72/12)便已升值一倍.

一樣數目的資金,只是選擇投資方法的不同,所帶來的結果相當不同,一心存放在銀行收息的黃小姐足足要36年,才得到她同事陳小姐僅用6年時間累積的資產;當然,投資是涉及風險的,但能少用30年的光陰已達一樣的目標,可見不投資的風險也很大,所以,投資是筆者認為很值得終身學習的其中一個項目。

另外值得一提,長期股市方向是反覆向上的,若打算以『複式』方法長線投資致富,投資者可考慮以投資股票基金(區域型,可不考慮單一市場),而且,也不須太留意股市的走勢。

沒有留言:

張貼留言